42 kredit pajak pph 21

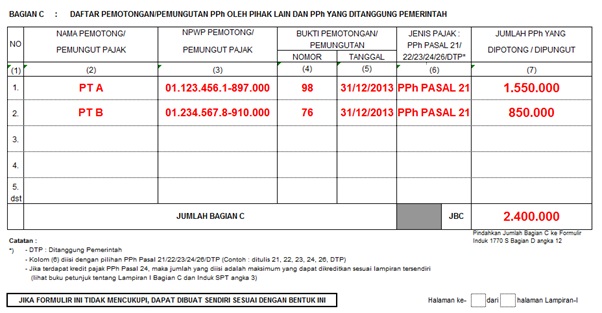

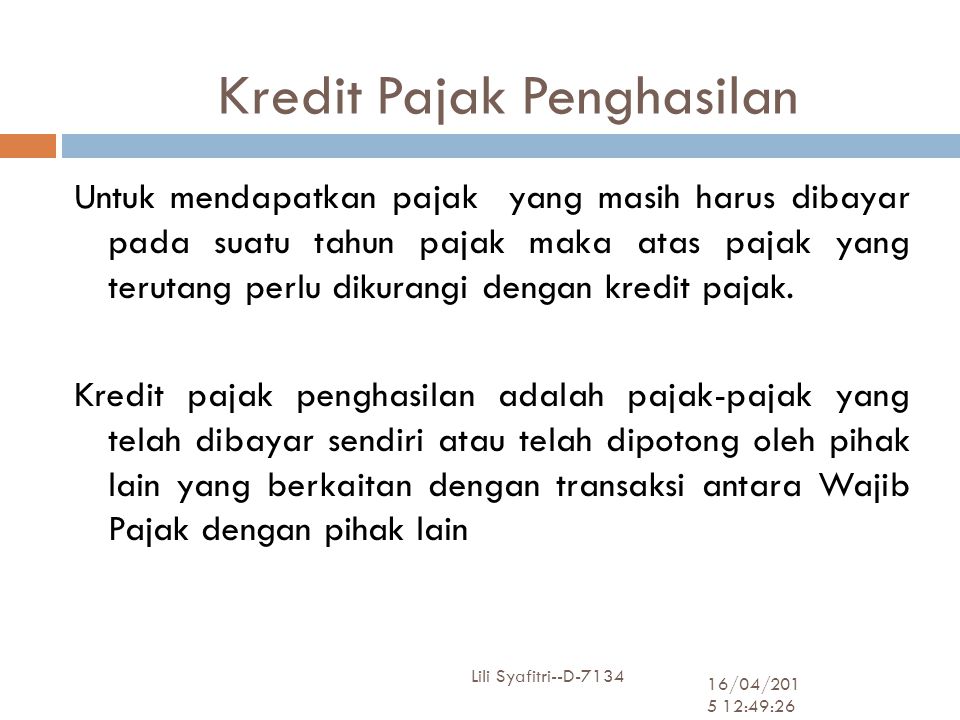

The Expat's Guide to Indonesia Taxation Suharno · 2022 · Business & EconomicsLAMPIRAN - II F ORMULI 02 R 1770 - II SPT TAHUNAN PPh WAJIB PAJAK ORANG ... ditulis 21, 22, 23, 24, 26, DTP) - Jika terdapat kredit pajak PPh Pasal 24, ... Kurang Bayar PPh 21? Ini Dia Langkah-langkah Solusinya ... Perhitungan pajak yang kurang dibayarkan ini adalah jumlah dari total penghasilan neto dikurangi Penghasilan Tidak Kena Pajak (PTKP). Lalu, hasil PPh terutang akan dikurangi dengan kredit pajak PPh pasal 21 sesuai dengan bukti potong 1721-A1. Hasil inilah yang membuat statusmu menjadi Kurang Bayar untuk PPh 21.

Cara Mudah Dan Cepat Menghitung Pajak PPh 21 | Kredit Pintar Berdasarkan PTKP, maka besarnya PPh 21 Karyawan A yang harus dibayarkan adalah : 5% x Rp 50.000.000,- = Rp 2.500.000,- 15% x (Rp 79.848.000,- Rp 50.000.000,-) = Rp 4.477.200,- Total yang harus dibayarkan untuk PPh 21 terutang selama setahun adalah Rp 8.977.200,-. berarti PPh 21 terutang di Januari 2021 adalah sebesar Rp581.433,33.

Kredit pajak pph 21

Penghitungan PPh Pada Akhir Tahun - Materi Pajak Kredit pajak : Pemotongan pajak dari pekerjaan (Pasal 21) Rp 7.000.000,00 Pemungutan pajak oleh pihak lain (Pasal 22) Rp 10.000.000,00 Pemotongan pajak dari modal (Pasal 23) Rp 3.000.000,00 Kredit pajak luar negeri (Pasal 24) Rp 25.000.000,00 Dibayar sendiri oleh Wajib Pajak (Pasal 25) Rp 30.000.000,00 ———————- (+) Pajak Penghasilan Pasal 21 dan Perhitungan PPh 21 - Klikpajak Menurut Pasal 17 ayat (1) huruf a Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015, tarif PPh 21 bagi wajib pajak dengan NPWP adalah sebagai berikut: Penghasilan tahunan hingga Rp50.000.000 dikenakan tarif pajak sebesar 5% Penghasilan tahunan di atas Rp50.000.000 - Rp250.000.000 dikenakan tarif pajak sebesar 15% PPh Pasal 21: Apa itu & Cara Menghitungnya - Cermati.com Berikut tarif pajak PPh 21 berdasarkan Tarif Pasal 17 Undang-undang (UU) PPh: 1. Wajib Pajak dengan penghasilan tahunan sampai dengan Rp50.000.000, kena 5% 2. Di atas Rp50.000.000 sampai dengan Rp250.000.000 kena tarif 15% 3. Di atas Rp250.000.000 sampai dengan Rp500.000.000 sebesar 25% 4. Di atas Rp500.000.000, tarif yang dipungut sebesar 30%

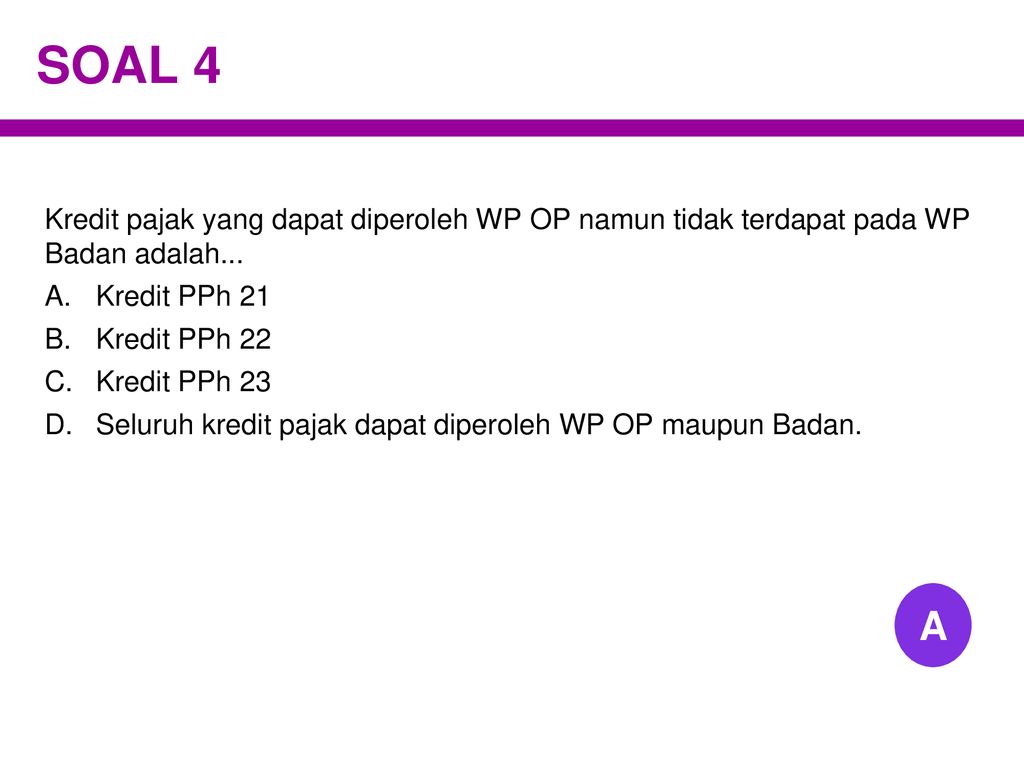

Kredit pajak pph 21. Perbedaan Pph 21 Final dan PPh 21 Tidak Final - LinovHR Blog Perbedaan PPh 21 Final dan Tidak Final. Untuk perbedaan antara 2 jenis pajak penghasilan ini terlihat dari cara pelaporannya pada saat pelaporan SPT Tahunan pribadi maupun badan. Untuk lebih jelasnya simaklah tabel perbedaan berikut ini. PPh 21 Final. PPh 21 Tidak Final. Penghasilannya tidak digabung dan terdapat pemisahan. kredit pajak pph21 - Ortax Ya, PPh 21 ndak bisa dijadikan kredit pajak bagi WP badan, shg PPh Kurang Bayar = PPh terutang- Kredit Pajak (PPh 22, 23 & 24). Viewing 1 - 5 of 5 replies Original Post 1 of 4 posts March 2011 Now PDF Pajak Penghasilan PPh PPh (Pajak Penghasilan) Untuk keterangan lebih lanjut, hubungi : Representative ... Pemotong PPh Pasal 21..... b. Subjek PPh Pasal 21 dan/atau PPh Pasal 26..... c. Bukan Subjek PPh Pasal 21 dan/atau PPh Pasal 26 ... misalnya Kredit Usaha Keluarga Prasejahtera (Kukesra), Kredit Usaha Tani (KUT), Kredit Usaha Rakyat (KUR), ... 107~PMK.03~2017Per.pdf - 27 Jul 2017 — Badan Usaha yang Menjual Sahamnya di Bursa Efek;. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak. Penghasilan (Lembaran ·.30 pages

PPh Pasal 21/26 | Direktorat Jenderal Pajak PPh Pasal 21/26. Untuk lebih memahami ketentuan Pajak Penghasilan (selanjutnya disingkat PPh) Pasal 21/26, silahkan disimak penjelasan seputar PPh Pasal 21/26 berikut ini. Pemotongan PPh Pasal 21 atas Penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang ... Pengertian Kredit Pajak Dan Jenis-Jenisnya - Harmony Untuk PPh pasal 22 yang sifatnya tidak final bisa dikreditkan dari total pajak terutangnya. PPh pasal 23 atas pemotongan pajak untuk transaksi bunga, royalti, deviden hadiah, penghargaan ataupun imbalan hingga sewa. Imbalan yang dimaksud disini berupa jasa selain yang dipotong dari PPh 21 misalnya saja jasa konsultan, konstruksi maupun manajemen. Jurnal PPh 21: Ketahui Contoh Pencatatan Transaksi ... Jurnal PPh 21 adalah pencatatan potongan pajak atas penghasilan pasal 21. Penghasilan tersebut berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri. bilingual TRF 1770S-2016.pdf - Pajak Fotokopi Formulir 1721-A1 atau 1721-A2 atau Bukti Potong PPh Pasal 21 ... Jika terdapat kredit pajak PPh Pasal 24, maka jumlah yang diisi adalah maksimum ...10 pages

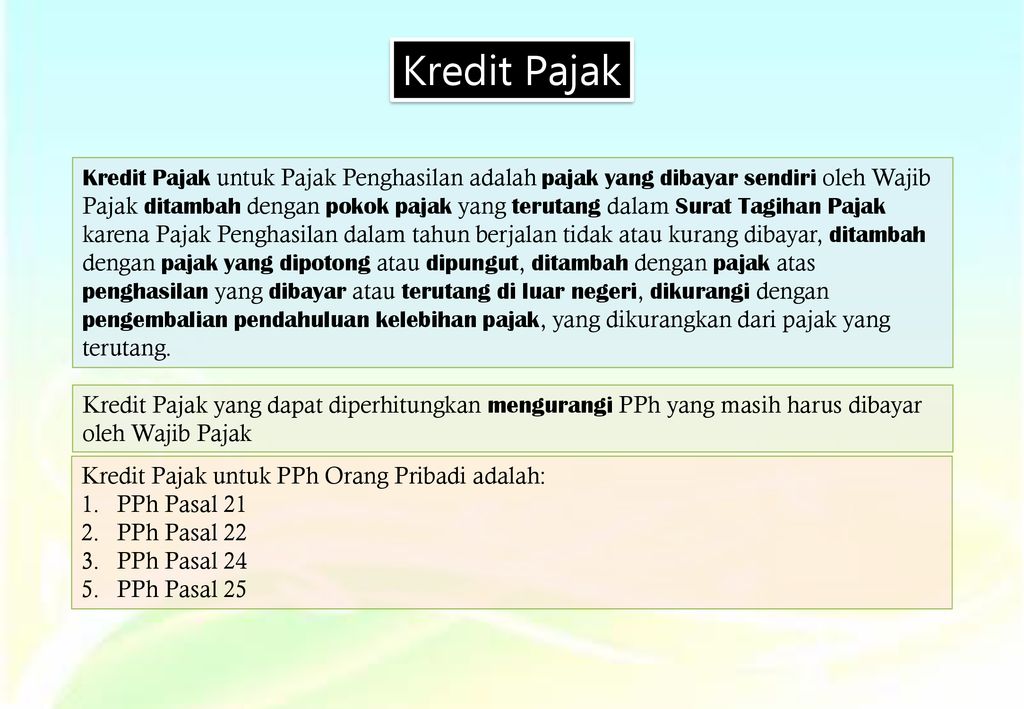

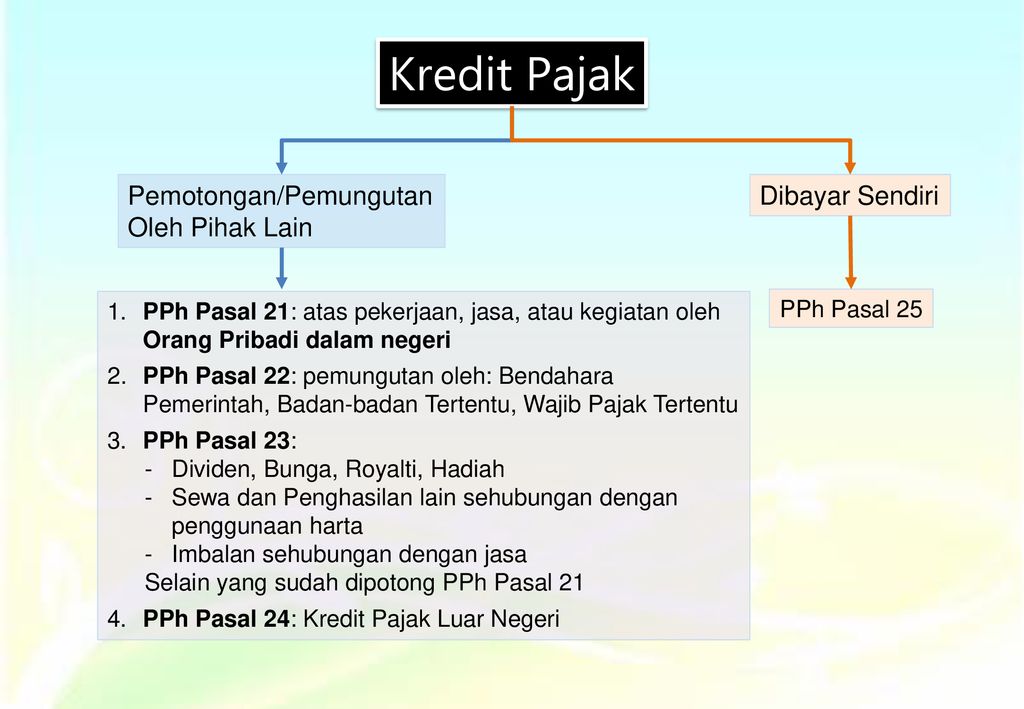

Kredit Pajak: Pahami Istilah Pajak Ini dan Ketahui Jenis ... Pemotongan pajak atas penghasilan dari pekerjaan, jasa dan kegiatan sebagaimana dimaksud dalam pasal 21 UU PPh. c. Pemotongan pajak atas penghasilan berupa dividen, bunga, royalti, sewa, hadiah dan penghargaan, dan imbalan jasa sebagaimana dimaksud dalam Pasal 23 UU PPh. d . Kredit Pajak sebagai Pengurang PPh Badan Terutang Pelunasan pajak dalam tahun pajak berjalan merupakan angsuran pembayaran pajak yang nantinya boleh diperhitungkan dengan cara mengkreditkan terhadap pajak penghasilan (PPh) yang terutang untuk tahun pajak yang bersangkutan, kecuali untuk penghasilan yang pengenaan pajaknya bersifat final. 5 Jenis Kredit Pajak Penghasilan yang Diperbolehkan untuk ... Pada PPh Pasal 23 ayat (1) huruf a dijelaskan bahwa dividen, bunga, royalti, sewa, hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong PPh Pasal 21 ayat (1) huruf e, akan dikenakan tarif pajak sebesar 15% dari jumlah bruto. Sedangkan beberapa jenis penghasilan lain akan dikenakan tarif sebesar 2%, yakni sebagai berikut: Kredit Pajak | Direktorat Jenderal Pajak wajib pajak orang pribadi dapat mengurangi jumlah pajak yang terutangnya dengan mengkreditkan pajak penghasilan pasal 21 yang telah dipotong oleh pemotong pph pasal 21 dalam tahun pajak yang bersangkutan, baik terhadap wajib pajak sendiri maupun terhadap isteri wajib pajak yang bekerja pada lebih dari satu pemberi kerja, dan anak/anak angkat yang …

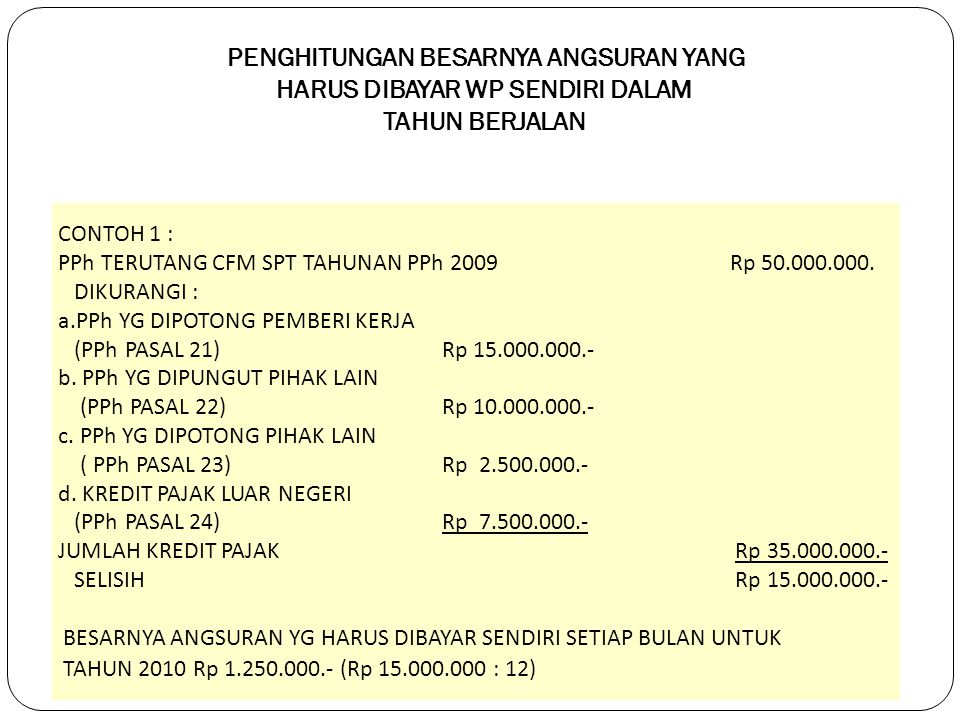

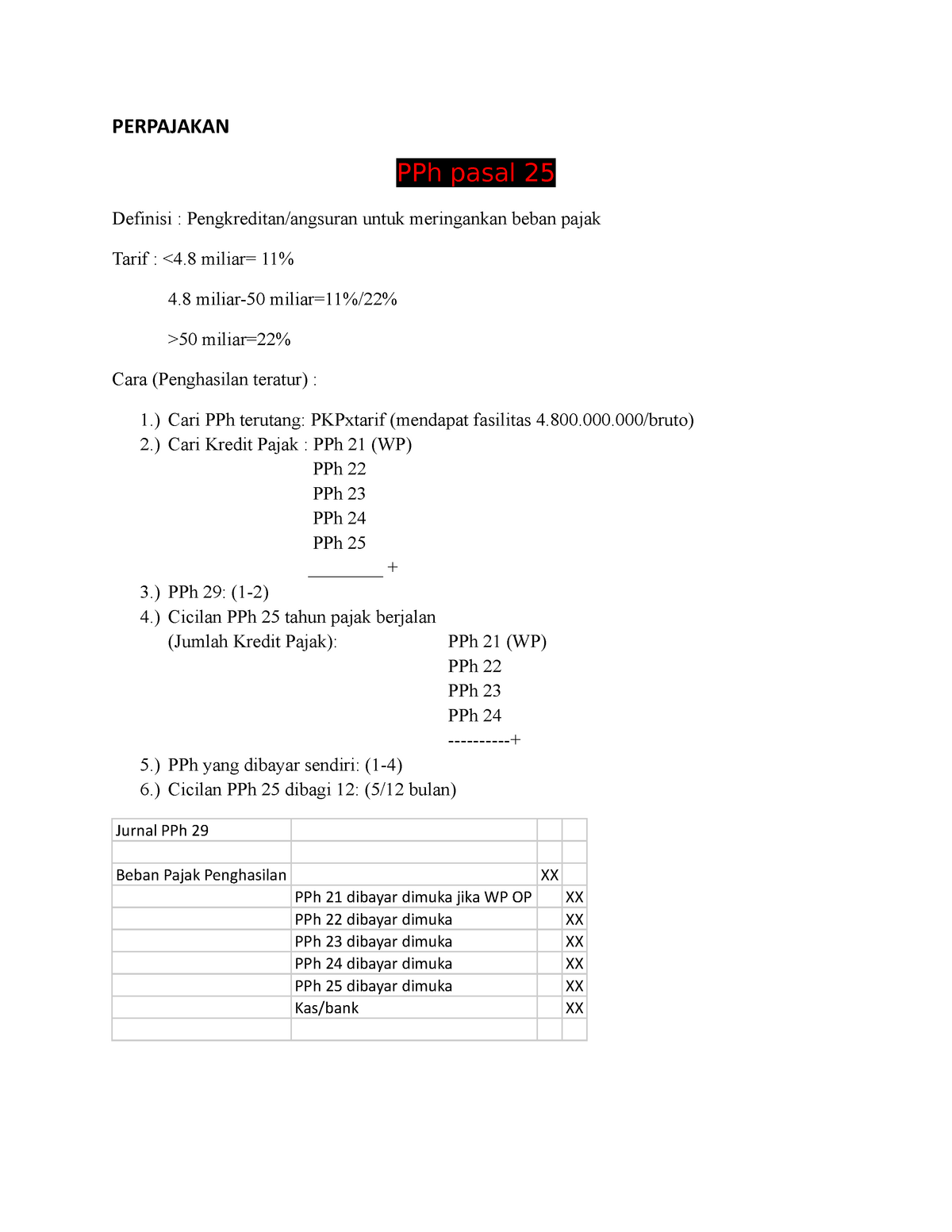

Angsuran Bulanan PPh Pasal 25 Dalam Masa Transisi Tahun Pajak ...

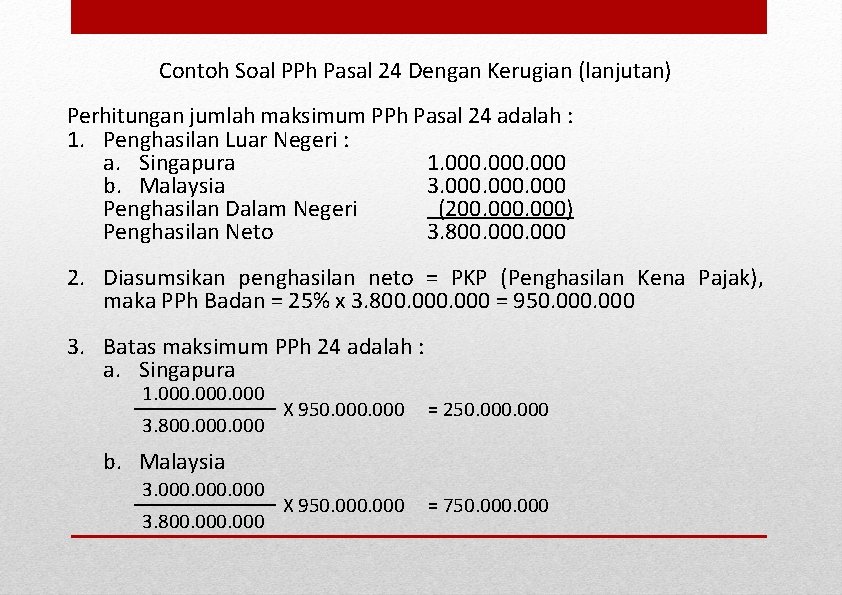

Kredit Pajak PPh Pasal 24 dan Contoh Perhitungannya - Pajak.io Kredit Pajak PPh Pasal 24 dan Contoh Perhitungannya. Pajak Penghasilan Pasal 24 (PPh Pasal 24) mengatur tentang hak Wajib Pajak untuk memanfaatkan kredit pajak mereka di luar negeri. Hal ini bertujuan supaya Wajib Pajak tidak terkena pajak ganda dan dikarenakan Wajib Pajak telah melakukan pembayaran pajak di luar negeri.

Kredit Pajak sebagai Pengurang PPh Badan Terutang

Apa Itu Pajak Final atau PPh 21 Final - Bisnis Best Friend Untuk PPh Final, hal ini tidak dapat diperhitungkan sebagai kredit pajak. Tarif PPh Tidak Final berdasarkan pada tarif umum Pasal 17 UU Perpajakan. Untuk PPh Final tarif pajak berdasarkan Peraturan Pemerintah (PP) atau Keputusan Menteri Keuangan (KMK). Berdasarkan sifat pemotongannya, PPh Pasal 21 dibedakan menjadi dua, yaitu PPh 21 Final dan ...

Apa Saja Jenis-Jenis Kredit Pajak? Ketahui Penjelasan Lengkapnya

Pengertian dan Jenis-jenis Kredit Pajak - Ayo! Pajak Berdasarkan Pasal 22 UU PPh, pemungutan pajak dari penghasilan kegiatan impor atau kegiatan usaha bidang lainnya dianggap sebagai kredit pajak. Berdasarkan Pasal 21 UU PPh, ada pemotongan pajak dari penghasilan pekerjaan, jasa, serta kegiatan.

Konsultasi Pajak: Kerja di 2 Tempat, Bagaimana Bayar Pajaknya ...

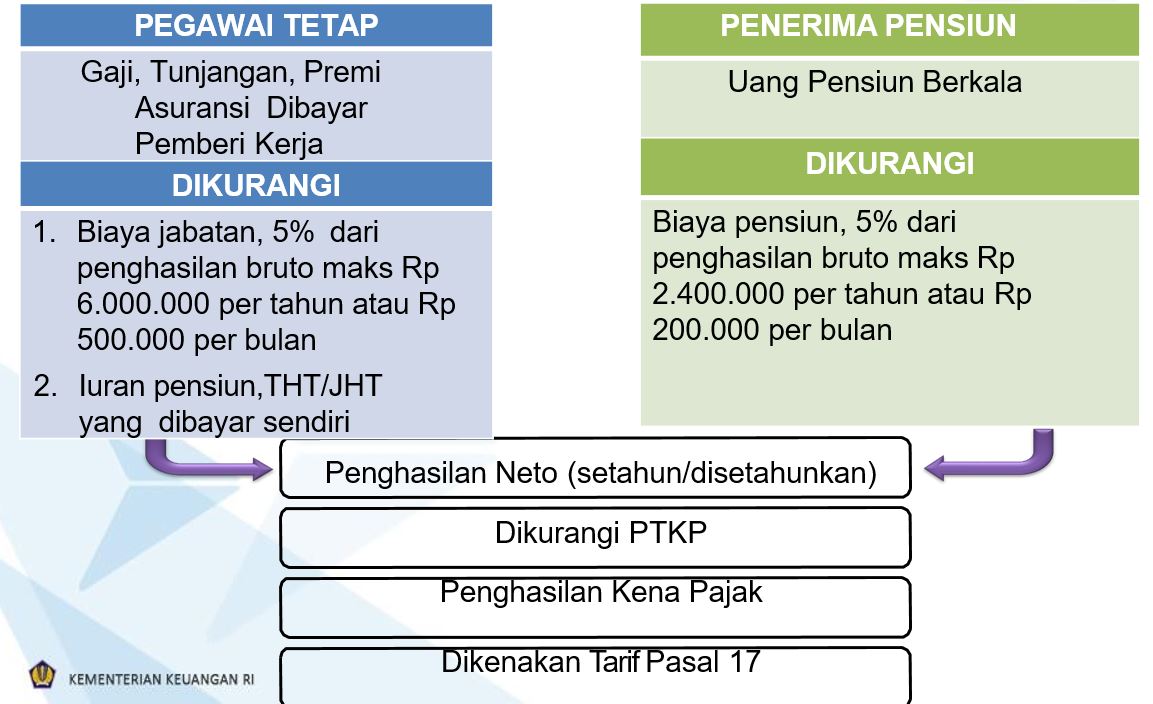

Kredit Pajak PPh - CARA MENGHITUNG PAJAK PENGHASILAN • Kredit Pajak Dalam Negeri 1) Pemotongan PPh Pasal 21 Ketentuan ini mengatur tentang pembayaran pajak dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, dan kegiatan. 109 | H a l a m a n a) Pemotong PPh Pasal 21

Kuis 6 Pajak Penghasilan. - ppt download

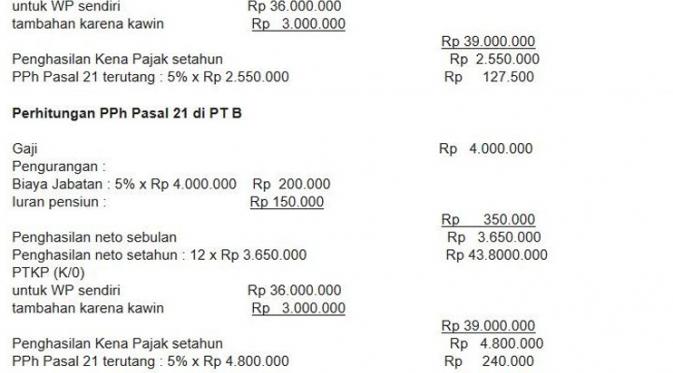

Akuntansi PPh Pasal 21 - Tax Vaganza PPh Pasal 21 terutangnya adalah: 5% x Rp50.000.000,- = Rp2.500.000,- 15% x Rp200.000.000,- = Rp30.000.000,- 25% x Rp110.000.000,- = Rp27.500.000,- Jumlah Rp60.000.000,- Hasil pengujian terhadap rumus tersebut menunjukkan bahwa besarnya tunjangan pajak sama dengan besarnya PPh terutang. Sehingga rumus sudah benar.

PPh Pasal 23 (PPh 23) - Jasa, Sewa, Bunga, Royalti, Hadiah ...

Pajak Penghasilan PPh Terbaru: Tarif dan Cara ... Karena Penghasilan Kena Pajak Ahmad kurang dari Rp 60 juta setahun, maka hanya dikenakan tarif PPh sebesar 5% PPh 21 Terutang = Tarif PPh x PKP = 5% x Rp 6.000.000 = Rp 300.000 per tahun. Pajak Penghasilan Pasal 21 tersebut sudah dipotong oleh perusahaan atau pemberi kerja, sehingga saat Ahmad melaporkan SPT Tahunan, maka pajaknya akan nihil.

Sudah Tahu Bedanya SPT Lebih Bayar dan Kurang Bayar?

PPh 21 Sebagai Utang, Piutang & Pelunasan - Nusa Hati PPh Pasal 21 sebagai piutang PPh Pasal 21, atau sebagai kredit pajak, dapat terjadi apabila Wajib Pajak sebagai pegawai/karyawan memperoleh penghasilan berupa gaji dan sejenisnya, yang atas hal tersebut terdapat PPh Pasal 21 yang telah dipotong oleh pemberi kerja.

Implikasi Perhitungan PPh Pasal 21 untuk Pegawai Tetap yang ...

Akuntansi PPh pasal 21: pembayaran honorarium (bukan ... Akuntansi PPh pasal 21: pembayaran honorarium (bukan pegawai) Pajak penghasilan pasal 21 (PPh pasal 21) adalah pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri. Penghasilan yang menjadi objek PPh pasal 21 bisa terkait dengan pekerjaan, jasa, atau kegiatan yang dilaksanakan oleh wajib pajak.

Kredit Pajak Faisal Ahmad Chotib. - ppt download

Info PPh Pasal 25 dan Insentif PPh Pasal 21 DTP - Pajakku Selain itu, Insentif pajak penghasilan Pasal 21 ditanggung pemerintah bisa diakui sebagai sebuah kredit pajak. Contact Center Direktorat Jenderal Pajak, Kring Pajak, melalui media sosial Twitter memberikan pernyataan yang menyatakan bahwa insentif pajak penghasilan Pasal 21 DTP dapat diakui sebagai sebuah kredit pajak untuk pegawai.

Insentif PPh Pasal 21 DTP Dapat Diakui Sebagai Kredit Pajak ...

Mengenal Jenis Kredit Pajak dan Ketentuan Pengembaliannya Kredit Pajak: Pemotongan PPh Pasal 21: Rp5,000,000: Pemotongan PPh Pasal 22: Rp5,000,000: Pemotongan pajak dari modal (PPh Pasal 23) Rp10,000,000: Kredit Pajak Luar Negeri (PPh Pasal 24) Rp10,000,000: Dibayar sendiri oleh Wajib Pajak: Rp15,000,000: Jumlah Pajak Penghasilan yang Dapat Dikreditkan:

PAJAK PENGHASILAN PASAL ppt download

PPh Pasal 21 - Blogger Ini adalah bagian pertama dari kredit pajak. Kredit pajak adalah pajak yang telah kita bayar kepada negara. Kredit pajak seharusnya merupakan kebanggaan sebagai warga negara terhadap negaranya. PPh Pasal 21 merupakan PPh yang dipotong oleh majikan.

Perhitungan Pajak Penghasilan Badan Serta Jenis Dan Contohnya

HUKUM PAJAK DAN PERPAJAKAN: Kredit Pajak Penghasilan Pasal ... Kredit Pajak Penghasilan Pasal 22, Pasal 23 & Pasal 26. ... • Hadiah dan penghargaan selain yang telah dikenakan PPh Pasal 21 dengan nama dan dalam bentuk apapun yang diterima atau diperoleh wajib pajak dalam negeri atau Bentuk Usaha Tetap. Bukan Objek (Pemotongan):

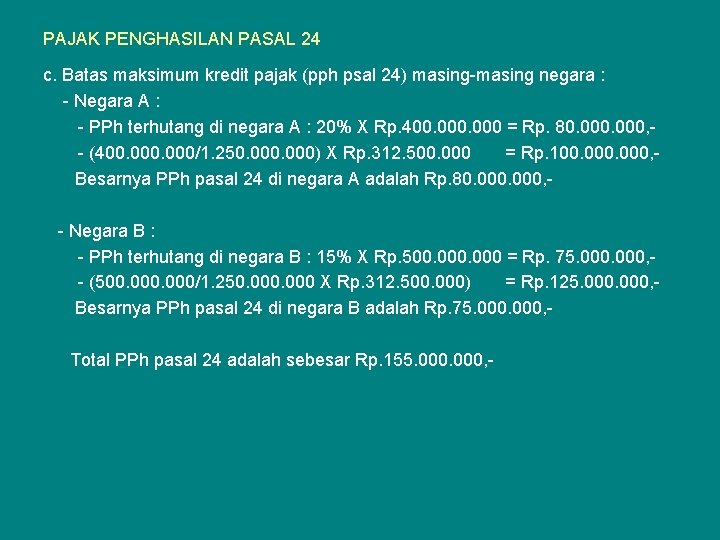

PAJAK PENGHASILAN PASAL 24 Kredit Pajak Luar Negeri

Simulasi Menghitung Pajak Penghasilan Pasal 21 (PPh21 ... Berdasarkan Pasal 17 Undang-undang PPh tarif pajak PPh 21 adalah sebagai berikut : Wajib Pajak dengan penghasilan tahunan sampai dengan Rp50.000.000, kena 5%. Di atas Rp50.000.000 sampai dengan Rp250.000.000 kena tarif 15%. Di atas Rp250.000.000 sampai dengan Rp500.000.000 sebesar 25%.

Cara Menghitung Kredit Pajak Luar Negeri - Solusi Pajak

PPh Pasal 21: Apa itu & Cara Menghitungnya - Cermati.com Berikut tarif pajak PPh 21 berdasarkan Tarif Pasal 17 Undang-undang (UU) PPh: 1. Wajib Pajak dengan penghasilan tahunan sampai dengan Rp50.000.000, kena 5% 2. Di atas Rp50.000.000 sampai dengan Rp250.000.000 kena tarif 15% 3. Di atas Rp250.000.000 sampai dengan Rp500.000.000 sebesar 25% 4. Di atas Rp500.000.000, tarif yang dipungut sebesar 30%

Perpajakan - yes - MKBK 81053203 - UNJ - StuDocu

Pajak Penghasilan Pasal 21 dan Perhitungan PPh 21 - Klikpajak Menurut Pasal 17 ayat (1) huruf a Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015, tarif PPh 21 bagi wajib pajak dengan NPWP adalah sebagai berikut: Penghasilan tahunan hingga Rp50.000.000 dikenakan tarif pajak sebesar 5% Penghasilan tahunan di atas Rp50.000.000 - Rp250.000.000 dikenakan tarif pajak sebesar 15%

Jual PEMOTONGAN PEMUNGUTAN PAJAK PENGHASILAN DAN KREDIT PAJAK ...

Penghitungan PPh Pada Akhir Tahun - Materi Pajak Kredit pajak : Pemotongan pajak dari pekerjaan (Pasal 21) Rp 7.000.000,00 Pemungutan pajak oleh pihak lain (Pasal 22) Rp 10.000.000,00 Pemotongan pajak dari modal (Pasal 23) Rp 3.000.000,00 Kredit pajak luar negeri (Pasal 24) Rp 25.000.000,00 Dibayar sendiri oleh Wajib Pajak (Pasal 25) Rp 30.000.000,00 ———————- (+)

Mengenal Jenis Kredit Pajak dan Ketentuan Pengembaliannya

Mengetahui Kredit Pajak Untuk Pajak Penghasilan – ipantax.co.id

Pengkreditan Pajak yang Dibayar / Terutang di Luar Negeri ...

PAJAK PENGHASILAN PASAL 24 PAJAK PENGHASILAN PASAL 24

Kredit Pajak Faisal Ahmad Chotib. - ppt download

Cara Menghitung Kredit Pajak Luar Negeri - Solusi Pajak

PPh Pasal 21: Apa itu & Cara Menghitungnya - Cermati.com

Tugas 3 - Pajak Penghasilan 1 - (Kanugraha Ramadhan) | PDF

10PJ_PER34

PPh Pasal 21: Apa itu & Cara Menghitungnya - Cermati.com

Memahami Definisi Kredit Pajak

PPh Pasal 24 (Pajak Penghasilan Pasal 24)

Kredit Pajak Adalah - Content

NTPN tidak Valid Saat Menginput NTPN pada Lampiran III ...

10PJ_PER34

Contoh Perhitungan Pajak Penghasilan Badan Usaha | PDF

Perhitungan PPh Pasal 21 atas Orang Pribadi yang Memperoleh ...

KREDIT PAJAK PENGHASILAN - ppt download

Kredit Pajak: Pahami Istilah Pajak Ini dan Ketahui Jenis-jenisnya

DOC) PPh pasal 28A dan pasal 29 | pjkl akuntansid - Academia.edu

Kredit PPH 21, 22, 23, 24, 25 Dan 26 Dan Insentif Pajak | PDF

DOC) Contoh Perhitungan Pajak Penghasilan Badan Usaha | Hana ...

Pengkreditan Pajak Penghasilan Pasal 24 - SM Consulting ...

Pajak Penghasilan Pasal 21

5 Jenis Kredit Pajak Penghasilan yang Diperbolehkan untuk Badan

5 Jenis Kredit Pajak Penghasilan Yang Dibolehkan Untuk Wajib ...

0 Response to "42 kredit pajak pph 21"

Post a Comment